摘要:最新行驶证贷款是一种基于车辆行驶证的贷款服务,允许借款人使用车辆行驶证作为抵押物来获得贷款。这种贷款方式简便快捷,适用于急需资金的车辆所有者。操作流程通常包括提交行驶证、车辆评估、审核资料、签订合同和放款等步骤。借款人需了解相关条款和注意事项,确保贷款过程透明合法。行驶证贷款为车辆所有者提供了一项便捷的融资选择。

本文目录导读:

在当今社会,金融行业的创新日新月异,各种贷款产品层出不穷,行驶证贷款作为一种新型的贷款方式,以其便捷、灵活的特点逐渐受到广泛关注,本文将详细解读行驶证贷款的含义、操作流程以及注意事项,帮助大家更好地了解这一金融产品。

行驶证贷款的含义

行驶证贷款,顾名思义,是指借款人以车辆行驶证作为抵押物,向贷款机构申请的一种贷款方式,这种贷款方式的出现,为有车一族提供了一种新的借款途径,让他们能够利用车辆行驶证的价值,解决短期资金短缺的问题,行驶证贷款通常具有额度适中、审批快捷、放款迅速等特点。

行驶证贷款的操作流程

1、了解产品:在申请行驶证贷款之前,借款人需要了解不同贷款机构的产品特点,包括贷款额度、期限、利率等,选择最适合自己的产品。

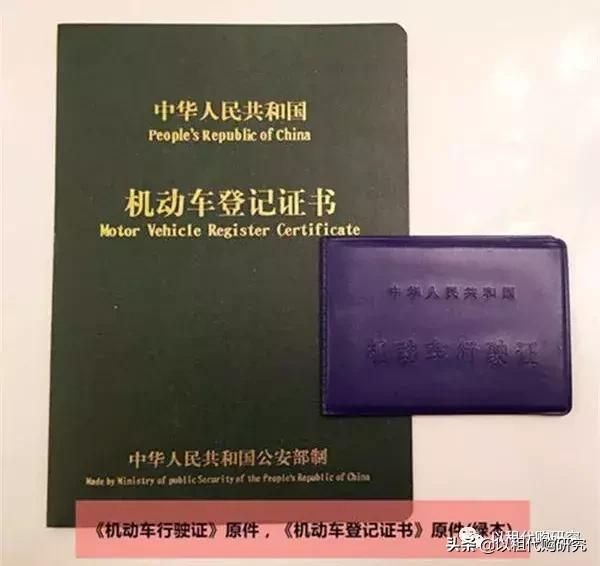

2、准备资料:借款人需要准备相关材料,包括车辆行驶证、身份证、收入证明等。

3、提交申请:借款人将相关资料提交给贷款机构,填写贷款申请表。

4、审核:贷款机构对借款人的资料进行审核,包括车辆信息、征信等。

5、签订合同:审核通过后,借款人与贷款机构签订贷款合同。

6、放款:合同签订后,贷款机构将贷款发放至借款人指定账户。

行驶证贷款的注意事项

1、了解利率和费用:借款人在申请行驶证贷款时,需要了解贷款的利率和相关费用,确保自己能够承担贷款成本。

2、谨慎选择贷款机构:借款人需要选择正规的贷款机构,避免遭遇高利贷、诈骗等风险。

3、抵押物保护:在贷款期间,借款人需要保护好车辆行驶证,避免丢失或损坏,如果车辆行驶证丢失或损坏,需要及时补办并通知贷款机构。

4、还款责任:借款人需要按照合同约定的时间和金额还款,避免逾期产生罚息和信用记录受损。

5、理性借贷:借款人需要根据自己的实际需求和还款能力,理性申请行驶证贷款,避免过度借贷导致还款压力过大。

行驶证贷款的优势与风险

1、优势:

(1)额度适中:行驶证贷款的额度通常根据车辆价值而定,额度适中,可以满足借款人短期资金短缺的需求。

(2)审批快捷:相对于其他贷款方式,行驶证贷款的审批流程更为简洁快捷,能够快速获得资金。

(3)放款迅速:在审核通过后,贷款机构通常能在短时间内放款,解决借款人的紧急需求。

2、风险:

(1)信用风险:如果借款人未能按时还款,会产生罚息并影响信用记录,对未来申请贷款造成困扰。

(2)车辆风险:如果借款人无法按时还款,贷款机构可能会通过法律手段收回车辆进行处置,对借款人造成不便。

(3)利率风险:如果市场利率发生变化,贷款利率也可能相应调整,对借款人的还款压力产生影响。

行驶证贷款作为一种新型的贷款方式,为有车一族提供了更多的借款选择,在申请行驶证贷款时,借款人需要了解产品特点、操作流程和注意事项,理性借贷,避免风险,选择正规的贷款机构和保护好自己的车辆行驶证也是非常重要的,希望通过本文的解读,能够帮助大家更好地了解行驶证贷款,为自身的财务规划提供有益的参考。

转载请注明来自太原瀚源文化培训学校,本文标题:《最新行驶证贷款申请解读与操作流程指南》

沪公网安备22000000000001号

沪公网安备22000000000001号 沪ICP备22000001号

沪ICP备22000001号

还没有评论,来说两句吧...